【ぶっちゃけ保険っている?】生命保険の営業マンからガチ相談を受けました

先日、公式LINEからのゲリラ相談会を開始したら

生命保険の営業でうまくいっていないという方から

相談を受けました。

その方とやりとりしてたら

楽しすぎて時間を忘れてました。

裏話満載なので、

楽しみながら読んでください^^

ざっくり、以下のことを

話してます。

- てか、生命保険っていらなくない?

- 目が「¥」マークになってしまう件について

- 法人保険を取り扱ってから目線が変わった話

- 変額保険と投資信託の違い

- 法人に強い(商品力がある)保険会社は?

- 実際に僕が学んだ2人の師匠

- 有料の資産形成の講座を無料で見る方法

- IFAって?

- 失敗しない投資信託・変額保険の選び方

- 【どっち?】教育資金を貯めるなら「変額保険」か「投資信託」か

- 出口戦略で必要な「スイッチング」とは?

- 100年に1度のリーマンショックは回復までに○年でかかった

- 投資系商品を加入したお客様と共有すべきたった一つのこととは?

- 暴落にも種類がある!知っておくべき暴落の「4種類」とは?

- 資産形成でおすすめの無料動画3選

_________________

テキストver

先日、売上2倍のセミナーを視聴しておりました、○○と申します。

途中だったにもかかわらず、電話対応で退出しましたこと、大変失礼いたしました!

そんな人間が、ずうずうしくも相談です

個人保険代理店に移籍してから早7ヶ月。

いままでは雰囲気で保険を売っていたので、「理論」がほしいなと思って、超ロジカルな社長のいる今の代理店に移籍しました。

社長の指導の元、保険を売っていますが、私の元々の性格と、仕事への意識の低さからか、社長が求める営業ができていません

今日もミスの指摘をうけて、自分のできなさっぷりにいい加減凹みました というか、果てしなくデキないな〜

というか、果てしなくデキないな〜 って感じです。

って感じです。

でも、自分で話をしていて「あれ、なんか私のリードがだめかも」って空気で気が付くものの、何がいけなかったのかは社長に指摘されないと分かりません

こんな感じで、自分の未熟な部分がいつもでてくるので

「保険は面白いんだけど、仕事やめた方がいいんだろうか…営業向いてないんだろうな…」って、今、物凄く思っちゃいます

色んな売り方がありますが、根拠と理論は必要だと思って、社長の考え方に賛同して移籍しました。

このまま保険を売り続けたいです。だって保険は面白いし学ぶほど深いから!

だったら、修行と思って社長に食らいついて、お客さんの気持ちを汲み取る力を育てるべきですよね!

相談というか、幸三さんに喝を入れていただきたい感じになりましたが

コメントいただけたら飛び上がるくらい嬉しいです!

よろしくお願いいたします

ですね。

それは。笑

「なぜ、保険を売っているのか?」

は自分の中で

ふにおちていますか?

変な保険の入り方をしてる人が多いから、ちゃんとその人に合ったものにしたいって思っています!

←売り方だけまねても売れないから考え方を変えたと仰っていたので!

生命保険を売るとは何なのか?

最悪のケースを避けるために生命保険が必要と思っています

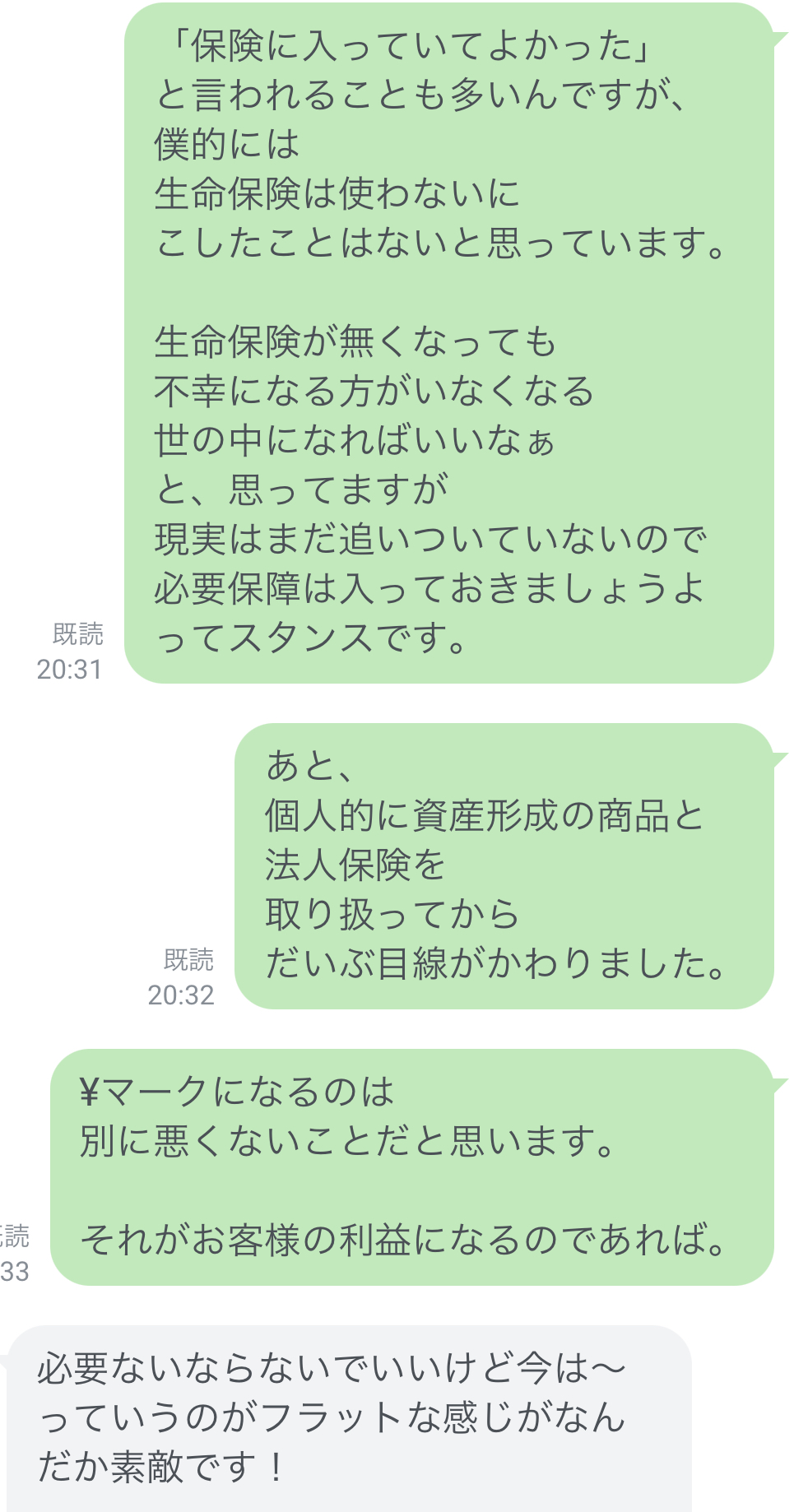

ふに落としたいです。

まだしっくり来ていないように感じます。なぜなら、いつもぶれるからです。

と言われることも多いんですが、

僕的には

生命保険は使わないに

こしたことはないと思っています。

生命保険が無くなっても

不幸になる方がいなくなる

世の中になればいいなぁ

と、思ってますが

現実はまだ追いついていないので

必要保障は入っておきましょうよ

ってスタンスです。

個人的に資産形成の商品と

法人保険を

取り扱ってから

だいぶ目線がかわりました。

別に悪くないことだと思います。

それがお客様の利益になるのであれば。

どのように目線が変わられましたか??

資産形成商品を取り扱って

保険料を安くしてその利益が少なくても、

長期的には利益は出せると確信してるからです。

実際、

めちゃめちゃお客様の利益につながるんです。

資産形成の商品が。

そして、僕にとってもメリットがある。

個人的にユニットリンクがすきですが、

社長は資産形成するなら確実に増えるドル建じゃないと責任とれないという考え方をお持ちであまり推奨されていません。

オンラインサロンも説明を聞けずで…

社長が病気になってしまったりすると

影響度が、個人に比べて甚大なので

提案内容も規模が大きくなります。

さらに、

社長であると

・相続

・事業承継

なども考える必要があり、

そこまで考えられる

募集人は皆無なので

やってておもしろいです。

っていうのが僕のスタンスです。

私は変額の複利がすきですし、払い済みもすきです。

でも、その程度の知識です

幸三さんのように揺るがない自信がないです

アクサは。

税務とか苦手意識があって手が出ずです

法人知識の勉強ができる

コンテンツがいっぱいあります。

あんしん、アクサ、オリックス、じぶ、ひま、マニュです!

でしたら、法人に強い代理店仲間もあたってみます

事業承継→事業承継マスターhttps://www.delight-ginza.com/

資産形成→上地ゼミhttps://r-takuhai.com/

!

!

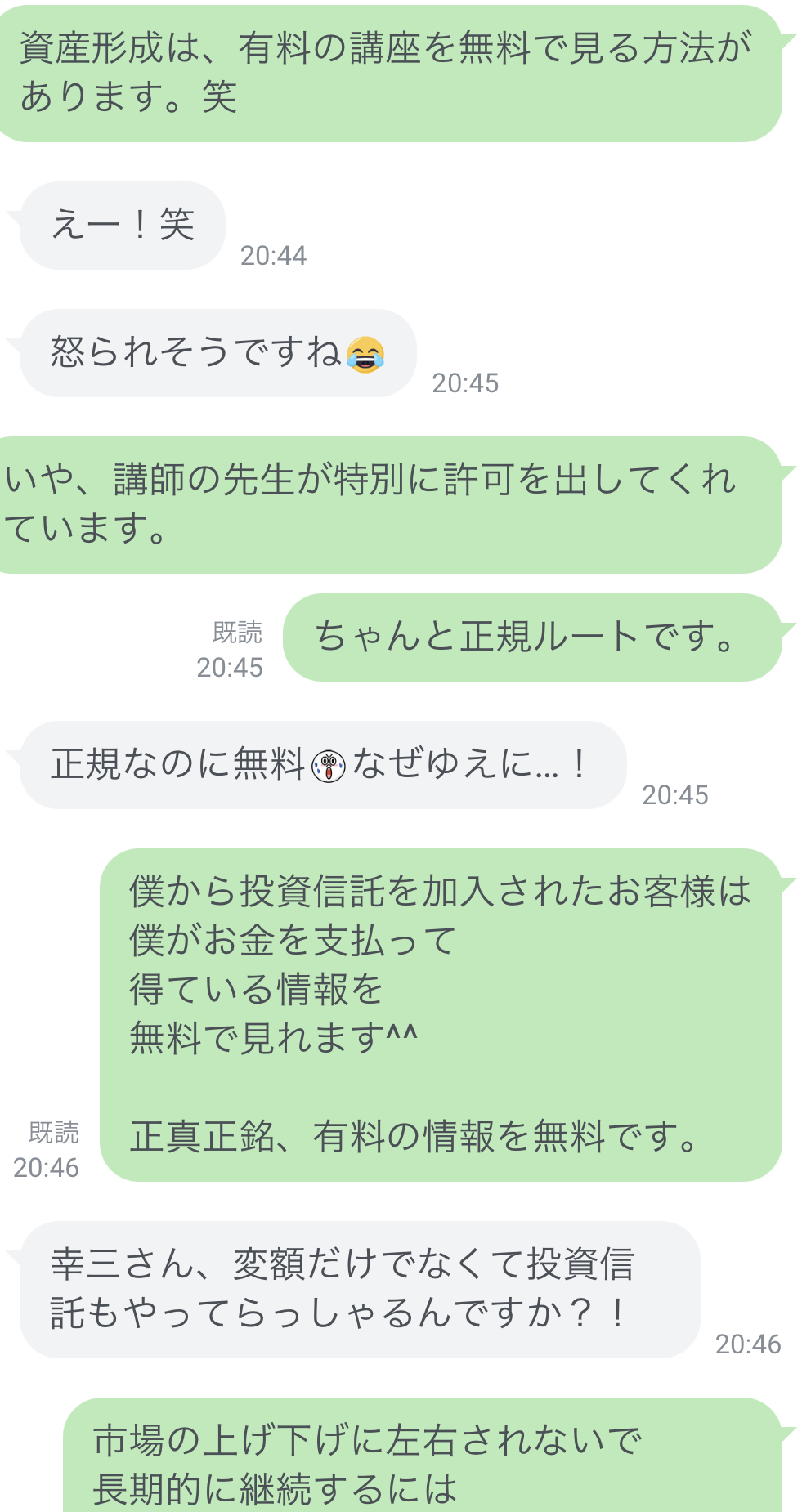

なぜゆえに…!

なぜゆえに…!僕がお金を支払って

得ている情報を

無料で見れます^^

正真正銘、有料の情報を無料です。

長期的に継続するには

正しい「情報」を知る必要があるので。

資産形成&死亡保障が

必要なお客様には

変額保険をご提案します。

投資信託の方が変額保険よりいいですよね。

生命保険の手数料がない分、

運用にお金が多く回ります。

が…わたし、勉強不足です知らないことばかり…!金融業にいて恥ずかしくなります…!

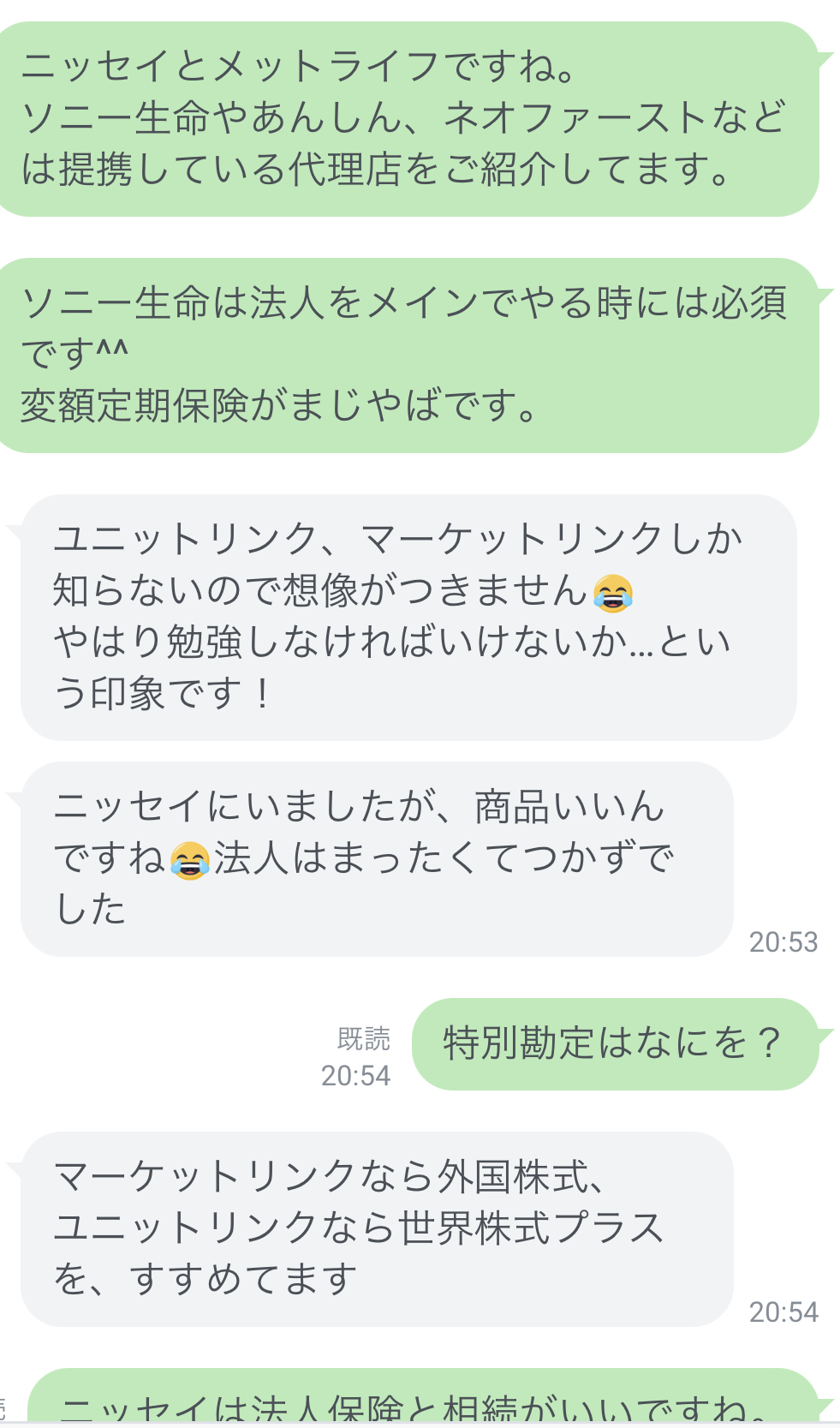

ソニー生命やあんしん、ネオファーストなどは提携している代理店をご紹介してます。

変額定期保険がまじやばです。

やはり勉強しなければいけないか…という印象です!

法人はまったくてつかずでしたユニットリンクなら世界株式プラスを、すすめてます

笑

笑インデックスがお好きでないのも何が研修をされたからですか?

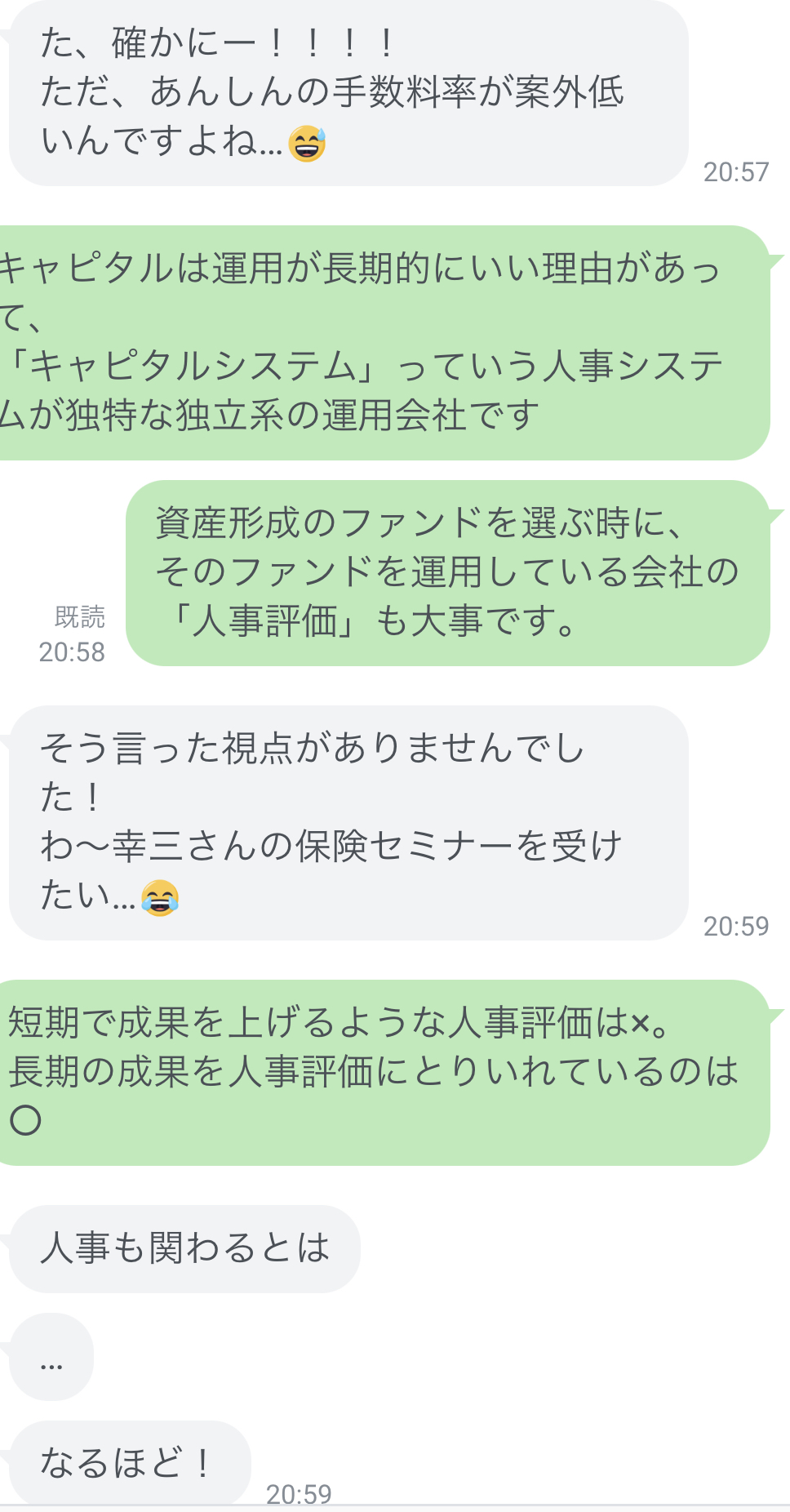

ただ、あんしんの手数料率が案外低いんですよね…

「キャピタルシステム」っていう人事システムが独特な独立系の運用会社です

そのファンドを運用している会社の

「人事評価」も大事です。

わ〜幸三さんの保険セミナーを受けたい…

長期の成果を人事評価にとりいれているのは○

「複数のファンドマネージャー」が

独立した権限を持っているのが特徴です^^

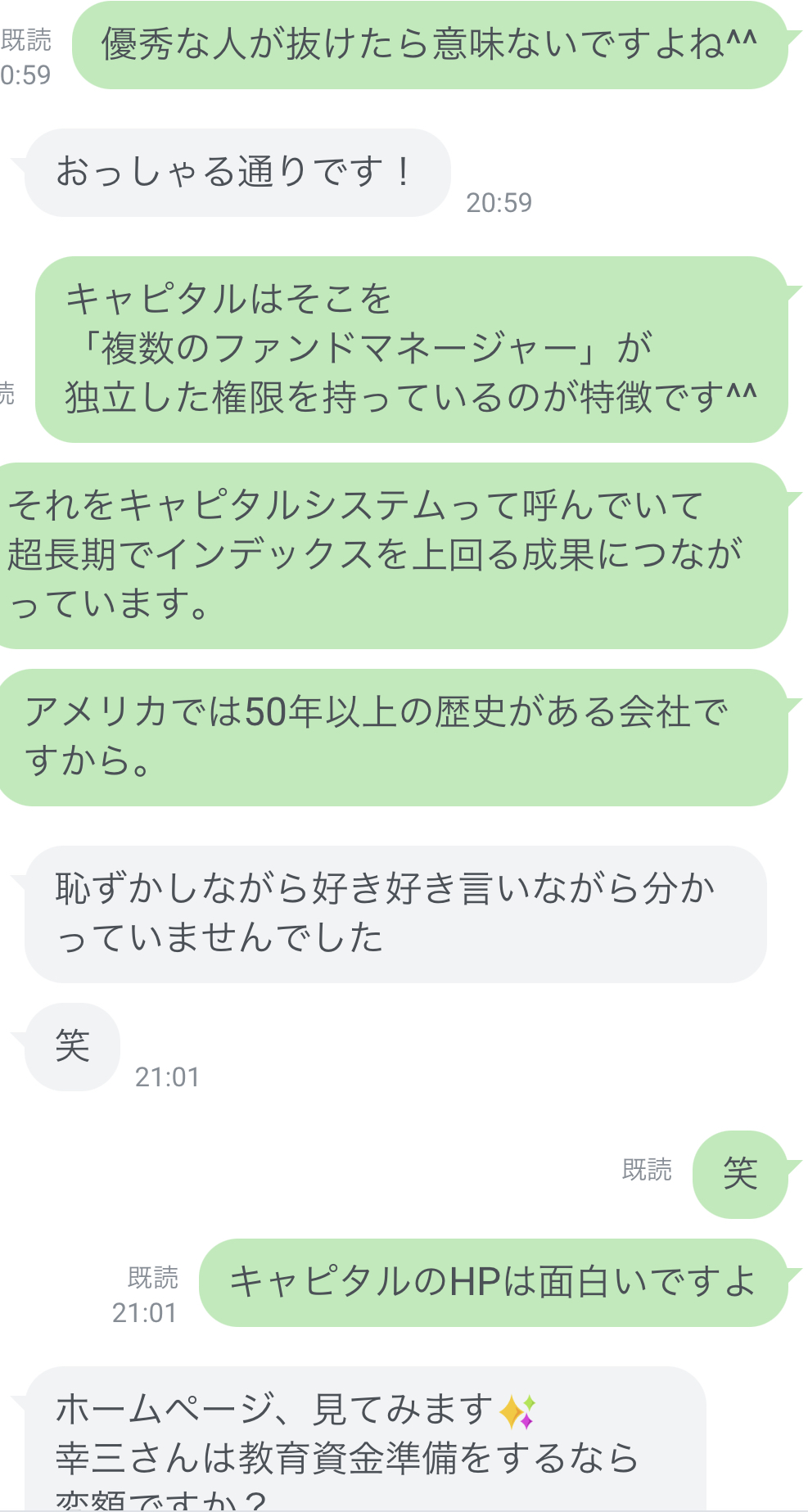

超長期でインデックスを上回る成果につながっています。

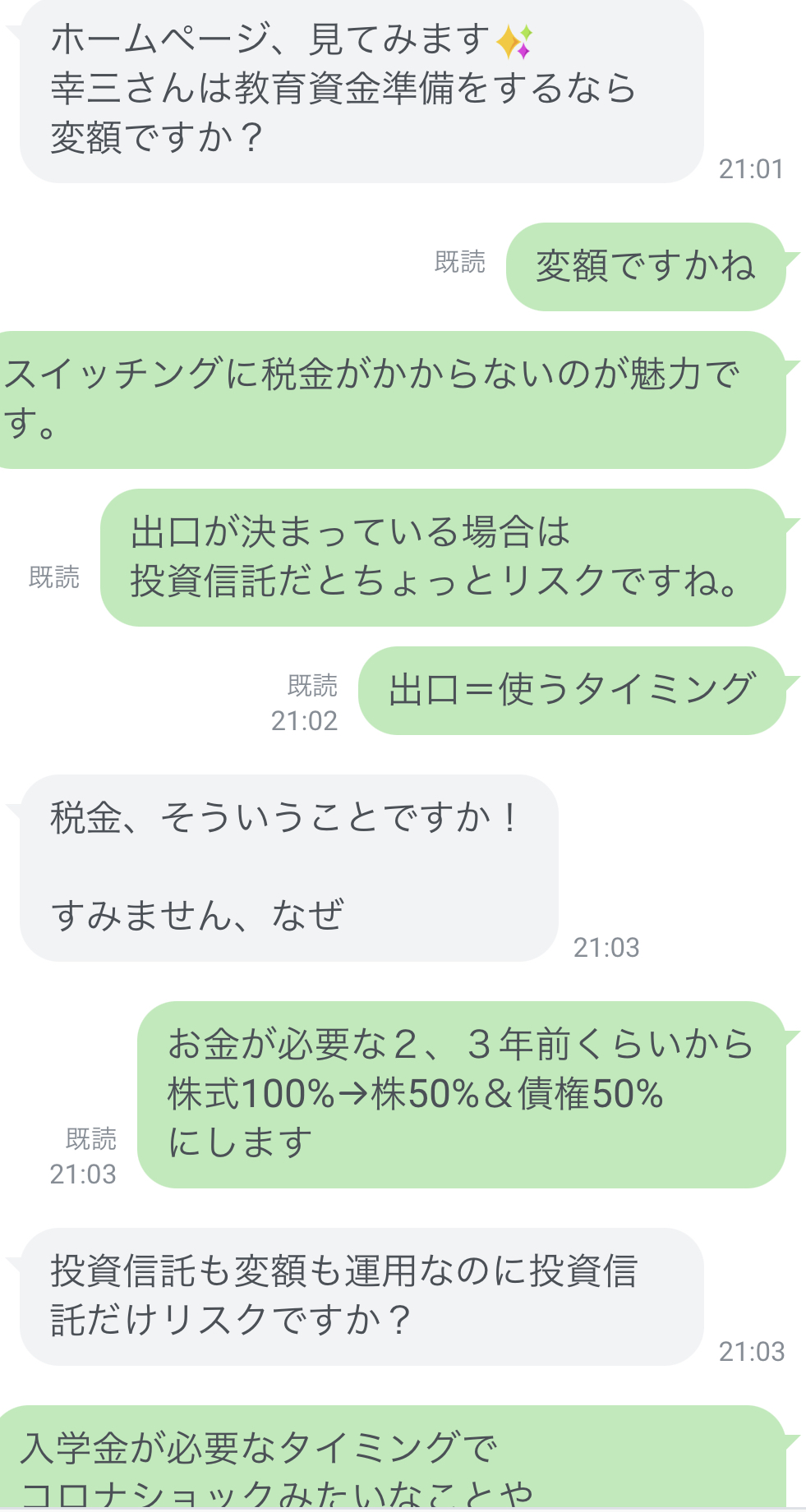

幸三さんは教育資金準備をするなら変額ですか?

投資信託だとちょっとリスクですね。

すみません、なぜ

株式100%→株50%&債権50%

にします

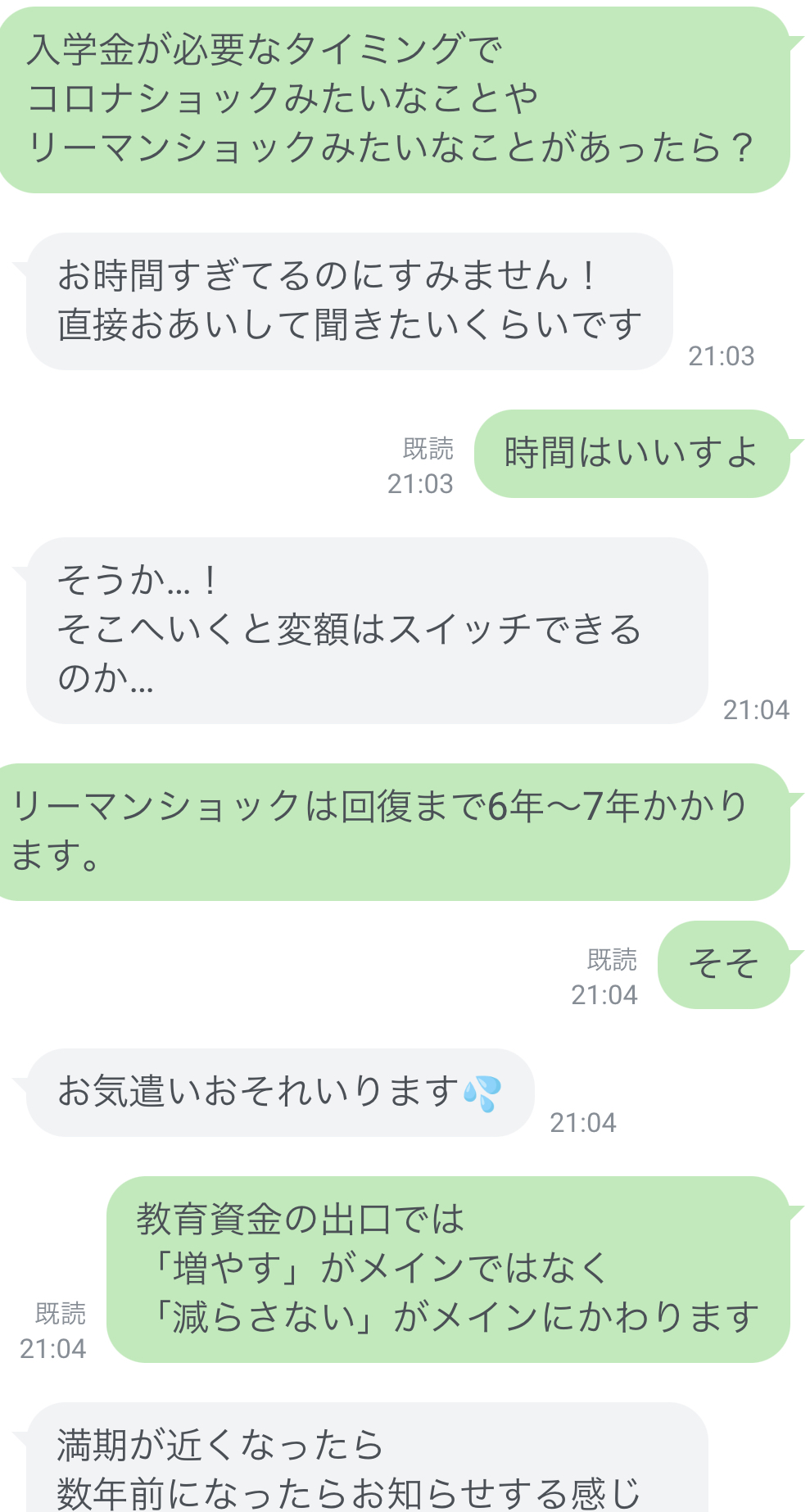

コロナショックみたいなことや

リーマンショックみたいなことがあったら?

そこへいくと変額はスイッチできるのか…

「増やす」がメインではなく

「減らさない」がメインにかわります

数年前になったらお知らせする感じですか?

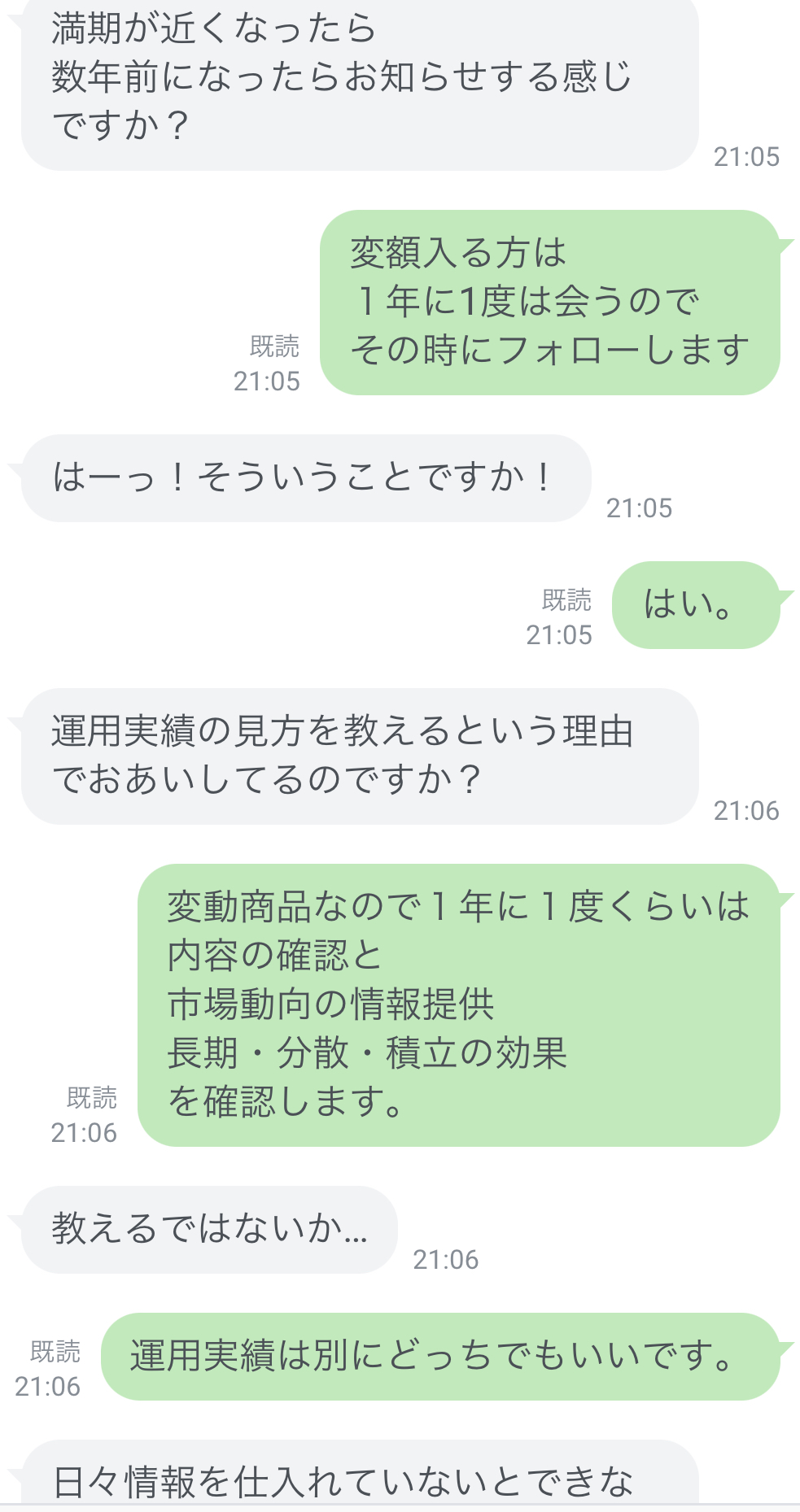

1年に1度は会うので

その時にフォローします

内容の確認と

市場動向の情報提供

長期・分散・積立の効果

を確認します。

長期・分散・積立

を共有することです。

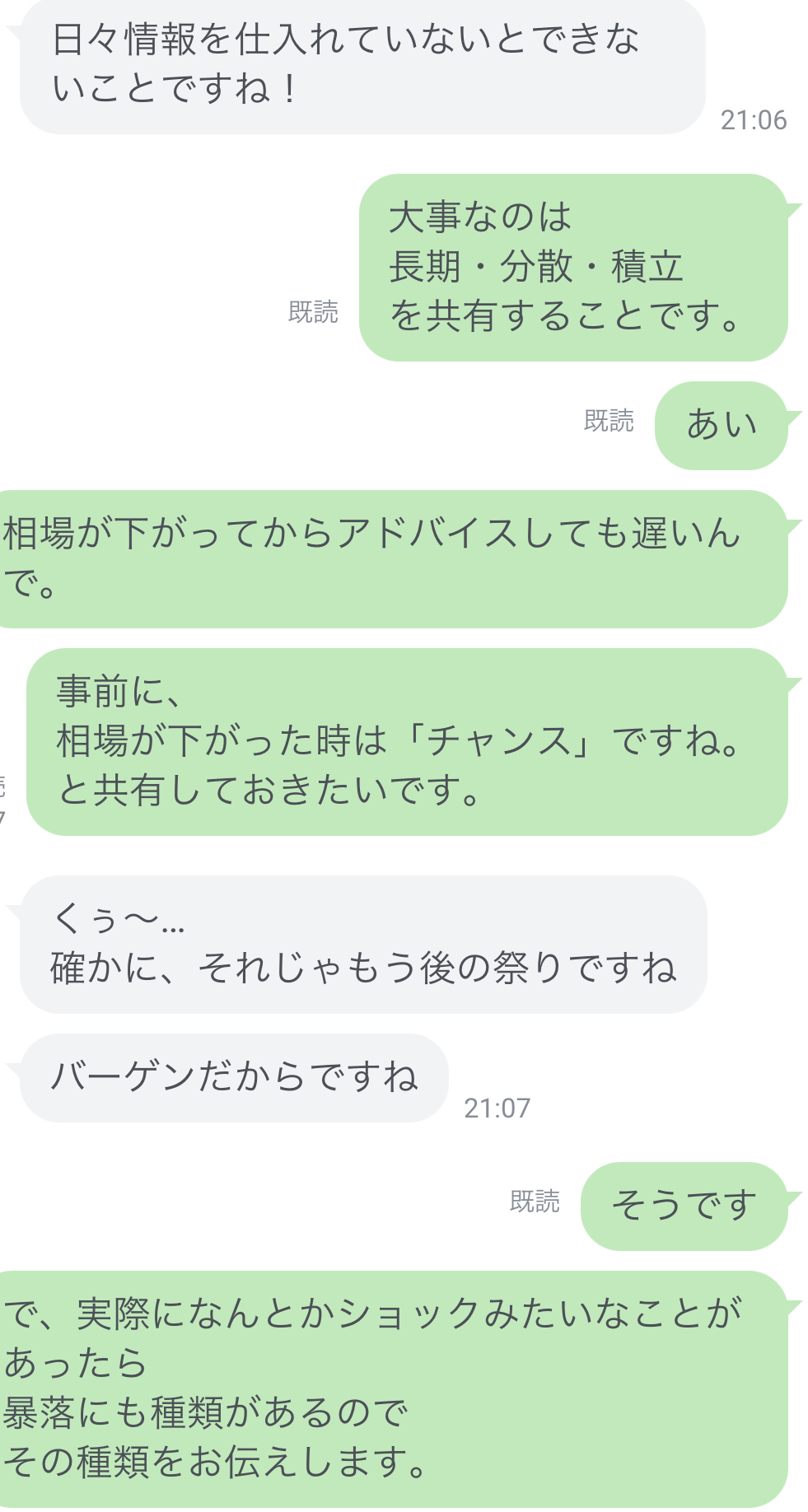

相場が下がった時は「チャンス」ですね。

と共有しておきたいです。

確かに、それじゃもう後の祭りですね

暴落にも種類があるので

その種類をお伝えします。

一時的なのか

幸三さんに保険勉強会開いていただきたいです

どうしたら…余剰資金を入れてみましょうか

的な話をします

保険屋からの需要がないのが信じられないです

保険の話、楽しいです

保険の話、楽しいですでも、需要がw

事業承継も

楽しいです^^

とりあえず、

資産形成のおすすめの無料動画があるんですがみますか?

ぜひ、よろしくお願いいたします

社長はいるものの、弟子になりたい気分です

https://youtu.be/G4T2CWku9aI

・それでも世界経済は成長する

https://youtu.be/INldR_GtWzA

・老後2000万円問題の真実

https://youtu.be/NLtZBiQPnPI

明日アポが無くなってよかった〜🥺

学ばさせていただきます

!嬉しいです!!!!

いいですね。笑

日本社にずっといたので、代理店の世界はまだヒヨコです

それで僕が山崎さんに何が提供できるのか考えてみます

どんなお礼をしたらいいか…!

社長を差し置いて幸三さんの無料コンサルうけちゃだめだよなって受けてなかったんですが…セミナースタート時に受けとけばよかったな…

と思いました

一旦、寝かしつけで失礼いたしますまた明日zoomの日程で連絡させていただいてもよろしいでしょうか?!

____________

はい!

ということで超大作のやりとりに

なってしまいましたが

実際の保険屋さん同士の

生々しい会話だったのではないでしょうか?笑

やりとりでもありましたが

「お金のセミナー」を開催してほしい

という声がありまして、

需要があればやりたいなと思います^^

もし、興味ある場合は

公式LINEから

「お金のセミナー」

とコメントをください^^

LINE公式のご案内

自分の人生を自分でデザインする力を身につけるため方法をLINE@で発行しています。白いキャンパスに、自分の好きな色で、好きなようにデザインするように、自分の人生もデザインしたい。そういう人向けに書いてます。無料なんで、よかったら。

LINE公式はこちら⏬